“Bayangkan memiliki sumber pemasukan yang konsisten setiap bulan, bahkan setelah Anda tidak lagi aktif bekerja. Inilah impian banyak orang, dan anuitas adalah jawabannya”

Anuitas adalah serangkaian pembayaran atau penerimaan uang yang dilakukan secara berkala selama periode waktu tertentu. Konsep ini banyak digunakan dalam perhitungan premi asuransi, dana pensiun, dan pinjaman.

Sebagai bagian dari perencanaan keuangan jangka panjang, memahami anuitas adalah langkah penting. Untuk referensi, Anda dapat mengenal lebih jauh 5 produk perbankan yang populer di kalangan masyarakat sebagai pelengkap strategi finansial Anda!

Anuitas adalah instrumen keuangan yang dapat diklasifikasikan berdasarkan beberapa kriteria, seperti waktu pembayaran dan durasi manfaatnya. Berikut adalah jenis-jenis anuitas yang umum:

Anuitas adalah skema keuangan yang memiliki beragam jenis berdasarkan waktu pembayaran.

Salah satunya adalah Anuitas Biasa (Ordinary Annuity), di mana pembayaran dilakukan di akhir setiap periode. Contoh umum dari jenis ini adalah cicilan pinjaman bulanan.

Jenis lainnya adalah Anuitas Jatuh Tempo (Annuity Due), yaitu bentuk dimana pembayaran dilakukan di awal setiap periode. Contoh nyatanya adalah premi asuransi yang dibayar di awal masa polis.

Anuitas adalah solusi pembayaran berkala yang dapat disesuaikan dengan kebutuhan finansial dan preferensi waktu pelunasan.

Dilihat dari durasi manfaatnya, anuitas adalah instrumen yang terbagi menjadi beberapa bentuk. Anuitas Pasti (Fixed Annuity) berarti pembayaran dilakukan selama jangka waktu tertentu yang telah ditentukan sebelumnya.

Sementara itu, Anuitas Seumur Hidup (Life Annuity) menjamin pembayaran selama penerima anuitas masih hidup.

Adapun Anuitas Berjangka (Term Certain Annuity) memberikan pembayaran selama periode tertentu meskipun penerima meninggal dunia sebelum periode tersebut berakhir.

Dengan demikian, anuitas adalah pilihan fleksibel untuk mengelola keuangan jangka panjang dengan berbagai skenario kebutuhan hidup.

Baca Juga: Tabungan Deposito, Investasi Minim Risiko

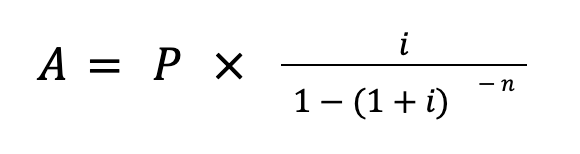

Perhitungan anuitas adalah dilakukan dengan rumus berikut:

Keterangan:

Contoh:

Jika seseorang meminjam Rp100.000 dengan suku bunga 12% per tahun selama 5 tahun, maka jumlah pembayaran tahunan dapat dihitung sebagai berikut:

Dengan demikian, pembayaran tahunan yang harus dilakukan adalah Rp27.027,03.

Baca Juga: Mengenal Apa Itu Kartu Kredit dan Cara Memanfaatkannya

Anuitas memiliki beberapa kelebihan mulai dari kepastian arus kas, stabilitas finansial, serta perencanaan keuangan. Berikut penjelasannya:

Anuitas memberikan arus kas yang tetap dalam jangka waktu tertentu, sehingga memudahkan pengelolaan keuangan.

Anuitas sangat bermanfaat bagi individu yang telah pensiun dan tidak memiliki penghasilan aktif, karena menyediakan pemasukan tetap untuk kebutuhan sehari-hari.

Membantu dalam membuat perencanaan keuangan jangka panjang karena kepastian jumlah dan waktu pembayaran.

Anuitas dapat digunakan untuk menyeimbangkan risiko dari investasi lain yang lebih fluktuatif, seperti saham atau reksa dana.

Beberapa produk anuitas menawarkan penundaan pajak atas penghasilan investasi, yang dapat menguntungkan dalam jangka panjang.

Baca Juga: Pahami Jenis-jenis Investasi, Manfaat dan Tujuannya

Berikut merupakan perbedaan Angsuran dan Anuitas yang perlu Anda pahami:

Angsuran adalah pembayaran cicilan yang dilakukan secara berkala untuk melunasi suatu pinjaman.

Sebaliknya, anuitas adalah serangkaian pembayaran tetap yang dilakukan dalam jangka waktu tertentu, baik sebagai pembayaran utang maupun sebagai penerimaan dana (misalnya pensiun).

Dengan kata lain, anuitas adalah sistem keuangan yang tidak selalu berkaitan dengan pelunasan utang, tetapi juga dapat berfungsi sebagai investasi jangka panjang.

Angsuran digunakan untuk menyelesaikan kewajiban utang, seperti kredit kendaraan, KPR, atau pinjaman pribadi.

Anuitas adalah alat yang dirancang untuk menciptakan arus kas berulang, baik untuk keperluan pensiun, perlindungan asuransi, atau pengelolaan investasi.

Dalam hal ini, anuitas adalah sistem yang lebih luas cakupannya dibanding angsuran yang berfokus pada pelunasan.

Pada angsuran, pembayaran terdiri atas pokok utang dan bunga, dengan proporsi yang berubah setiap periode (bunga menurun, pokok meningkat).

Sedangkan anuitas adalah pembayaran tetap per periode, meskipun komposisi antara pokok dan bunga di dalamnya bisa berbeda.

Hal ini membuat anuitas adalah metode yang sering digunakan dalam simulasi kredit yang mengedepankan kestabilan nominal cicilan.

Angsuran biasanya memiliki jangka waktu yang terbatas dan berakhir setelah utang lunas.

Anuitas adalah pembayaran yang bisa bersifat tetap untuk periode tertentu atau bahkan seumur hidup, tergantung pada jenisnya.

Fleksibilitas ini membuat anuitas adalah opsi menarik dalam pengelolaan keuangan jangka panjang.

Dengan demikian, anuitas adalah bentuk arus kas yang bisa digunakan baik untuk tujuan perlindungan finansial maupun perencanaan pensiun.

Bagi sebagian orang, merencanakan masa pensiun atau memastikan arus kas tetap di masa depan bisa menjadi tantangan. Namun, Anda bisa mempersiapkannya sejak dini melalui Deposito Berjangka dari CIMB Niaga sebagai bagian dari strategi keuangan jangka panjang.

Deposito Berjangka CIMB Niaga bisa menjadi sarana menyimpan dana dalam jangka waktu tertentu yang mendukung rencana keuangan berbasis anuitas. Produk ini menawarkan berbagai keuntungan, seperti:

Buka Deposito Berjangka CIMB Niaga sekarang juga melalui Aplikasi OCTO, Website OCTO, atau kunjungi kantor cabang terdekat dan raih keuntungan berlipat!

Struktur Produk dengan imbal hasil kompetitif

Beragam pilihan produk dalam mata uang IDR, USD, dan EUR

Biaya spesial dan return lebih tinggi

Ambil Promo Spesial CIMB Niaga Sekarang Juga